第四批國(guó)家藥品帶量采購(gòu)(下文簡(jiǎn)稱“本批”)將于2月3日進(jìn)行,連同本批,***藥品帶量采購(gòu)共開(kāi)展了四批(4+7及其擴(kuò)圍合稱為**批),本文通過(guò)對(duì)前四批帶量采購(gòu)的規(guī)模比較探討集采趨勢(shì)。

一、報(bào)量

1、總報(bào)量:第四批*小

自2018年12月6日4+7開(kāi)標(biāo)以來(lái)的四批***帶量采購(gòu),共涉及品種157個(gè)。其中,即將進(jìn)行的第四批涉及45個(gè)品種,占四批集采品種總數(shù)的29%,僅比**批的25個(gè)和第二批的32 個(gè)多,比第三批的55個(gè)少了10個(gè)。

而從報(bào)量來(lái)看,盡管第四批品種數(shù)量位于第二位,但其報(bào)量規(guī)模卻是歷次*少的,第四批報(bào)量68億片/粒/袋/支,僅占四批總報(bào)量470億片/粒/袋/支的14.5%,比**批的84億片/粒/袋/支和第二批的117億片/粒/袋/支都少,僅相當(dāng)于第三批報(bào)量200億片/粒/袋/支的1/3。

2、單品報(bào)量:第四批大品種*少

第四批報(bào)量少,是因本批大品種數(shù)量少且單品規(guī)模也比前三批的小,在前四批集采報(bào)量TOP20的品種中,第四批僅有3個(gè),且分別只屈居第10(瑞格列奈10.4億片)和*后兩位(格列齊特6.9億片,莫沙比利6.6億片)。

前四批報(bào)量*多的是第三批集采的二甲雙胍,共63億片,占四批總報(bào)量的13.4%,其中,口服常釋劑型46.6億片和緩釋控釋劑型16.3億片;報(bào)量位居第二的是第二批集采的阿卡波糖(33.8億片),且兩個(gè)都是糖尿病用藥,二者報(bào)量合計(jì)近百億(96.6億)片,占了前四批總報(bào)量的超過(guò)1/5。

此外,TOP20中還有瑞格列奈、格列美脲和格列齊特也都是降糖藥,三者合計(jì)報(bào)量也高達(dá)26億片。

連同位居榜首的二甲雙胍和阿卡波糖,TOP20中共有5個(gè)糖尿病用藥,總報(bào)量高達(dá)123億片,占了四批總報(bào)量470億片/粒/袋/支的1/4以上,可見(jiàn)國(guó)家對(duì)糖尿病用藥的重視。

因我國(guó)是世界上糖尿病患者*多(2017年達(dá)1.14億人)的國(guó)家,早在2019年兩會(huì)上,總理就提出糖尿病用藥要進(jìn)醫(yī)保,剛結(jié)束的2020醫(yī)保談判又有12個(gè)糖尿病藥成功納入醫(yī)保,在舉國(guó)防治糖尿病的組合拳政策中,作為新醫(yī)改突破口的帶量采購(gòu)當(dāng)然不能缺席。

二、采購(gòu)額

自第二批開(kāi)始,國(guó)家?guī)Я坎少?gòu)設(shè)定了*高有效申報(bào)價(jià),按首年約定采購(gòu)量計(jì)算基數(shù)結(jié)合*高有效申報(bào)價(jià)計(jì)算每次集采的采購(gòu)額,使不同批次集采間有了相對(duì)的可比性。

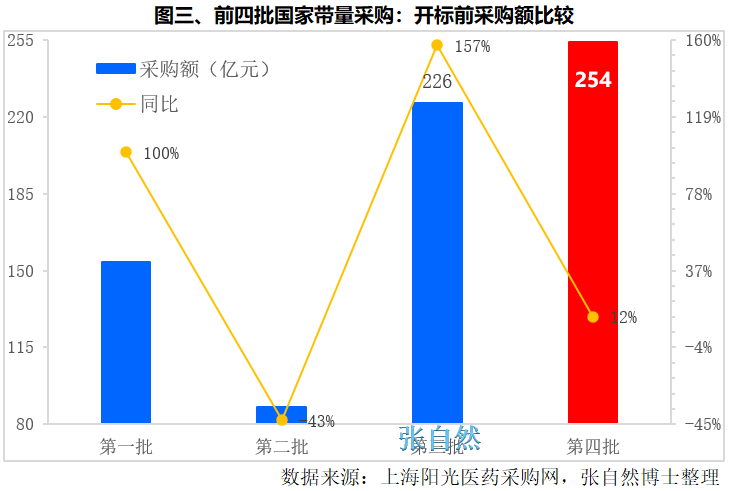

1、總采購(gòu)額:第四批*大

盡管第四批報(bào)量*少,但采購(gòu)額卻*大,第四批集采總采購(gòu)額高達(dá)254億元,遠(yuǎn)高于**和第二批的154億元和88億元,也高于第三批的226億元。

2、單品采購(gòu)額:第四批大品種*多

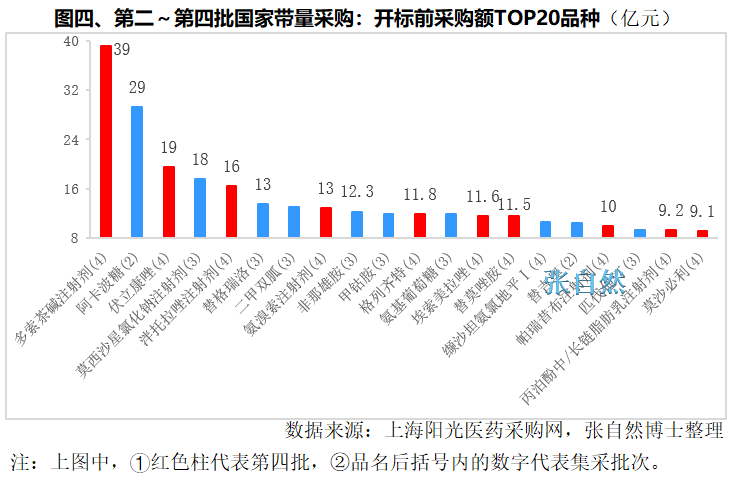

第二~第四批帶量采購(gòu)共涉及132個(gè)品種,在采購(gòu)額TOP20的品種中,第四批就有11個(gè),占了一半以上,合計(jì)采購(gòu)額162億元,占TOP20總銷售額291億元的56%。

另外,在第二~第四批帶量采購(gòu)共涉及的132個(gè)品種中,盡管注射劑總共才有12個(gè),占總數(shù)132個(gè)的不足10%,但在采購(gòu)額TOP20品種中,就有6個(gè)注射劑,占了銷售額TOP20的30%。

其中,銷售額位居**的多索茶堿注射劑也是第四批的,這都應(yīng)是第四批報(bào)量雖小但采購(gòu)額卻*大的原因,第四批涉及的原研品種市場(chǎng)份額均較高也是原因之一。

據(jù)米內(nèi)網(wǎng)統(tǒng)計(jì),在2019年中國(guó)公立醫(yī)療機(jī)構(gòu)銷售過(guò)10億元的21個(gè)品種中,有20個(gè)藥品的原研廠家已獲批進(jìn)口,其中,11個(gè)藥品的原研廠家市場(chǎng)份額超過(guò)50%。

三、競(jìng)爭(zhēng):第四批稍緩

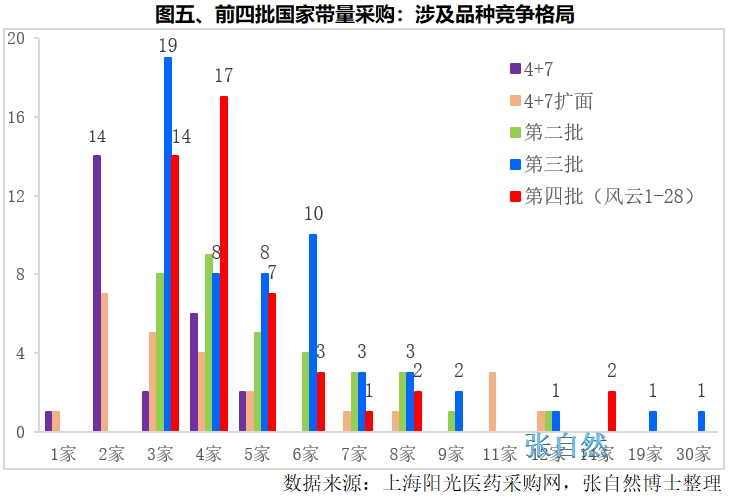

第四批集采的競(jìng)爭(zhēng)程度較以往三批均有所降低,本次主要集中在3個(gè)企業(yè)(14個(gè)品種)和4個(gè)企業(yè)(17個(gè)品種)之間的競(jìng)爭(zhēng),共有31個(gè)品種,占了第四批集采品種總數(shù)的近70%,只有氨溴索和帕瑞昔布兩個(gè)注射劑競(jìng)爭(zhēng)*為激烈,各有14個(gè)企業(yè)將同臺(tái)競(jìng)爭(zhēng)。

而第二批和第三批集采,≧5個(gè)企業(yè)競(jìng)爭(zhēng)的品種就分別多達(dá)17個(gè)和29個(gè),其中,第三批的二甲雙胍常釋劑型和緩控釋劑型分別高達(dá)30家和19家,不如以往幾批品種競(jìng)爭(zhēng)充分可能也是第四批采購(gòu)量小而采購(gòu)額卻大的原因之一。

四、趨勢(shì)

近日發(fā)布的《國(guó)務(wù)院辦公廳關(guān)于推動(dòng)藥品集中帶量采購(gòu)工作常態(tài)化制度化開(kāi)展的意見(jiàn)》國(guó)辦發(fā)〔2021〕2號(hào)文件,將帶量采購(gòu)?fù)葡蛐赂叱保彩怯昧看蟆⒉少?gòu)額高的品種都將進(jìn)行帶量采購(gòu),在今天召開(kāi)的國(guó)務(wù)院政策例行吹風(fēng)會(huì)上,國(guó)家醫(yī)保局陳副局長(zhǎng)說(shuō),前3批國(guó)家集采共節(jié)約1000多億元,省級(jí)集采每年節(jié)約240億,生物類似藥和中成藥也將納入集采,這是制度性的要求。***集采每年兩批,對(duì)大品種的集采將于明年(2022)完成。